خاص العهد

المصارف تجني أرباحاً خيالية من الدولة وتبخل عليها

فاطمة سلامة

لدى مناقشة موازنة العام 2019، طُرح السؤال التالي: لماذا لا تُساهم المصارف بتخفيض العجز عبر الاكتتاب بسندات خزينة وبفائدة منخفضة؟ استُعيدت تجربة عام 2002 حين اكتتبت المصارف بسندات خزينة بالليرة اللبنانية بقيمة 6 مليارات دولار بفائدة صفر. مراراً وتكراراً طُرح السؤال، مصحوباً باقتراح اكتتاب المصارف بسندات خزينة بالليرة اللبنانية وبقيمة 9 آلاف مليار ليرة لمدة سنتين بفائدة صفر بالمئة. جرت المقاربة تلك انطلاقاً من حق الدولة اللبنانية على هذه المصارف. الأخيرة جنت أرباحاً خيالية على مدى سنوات، نتيجة سياسة المصرف المركزي التي "عوّمتها" وأعطتها "مجداً" تحلم به المصارف في أي بلد آخر. إلا أنّ الاقتراح المذكور سُرعان ما تلقى الضربة القاضية من جمعية المصارف التي تبرأت منه، "متكئةً" على دعم حاكم مصرف لبنان رياض سلامة، لتلوّح الحكومة بخيارات أخرى تستهدف المواطنين كفرض رسوم على السلع المستوردة.

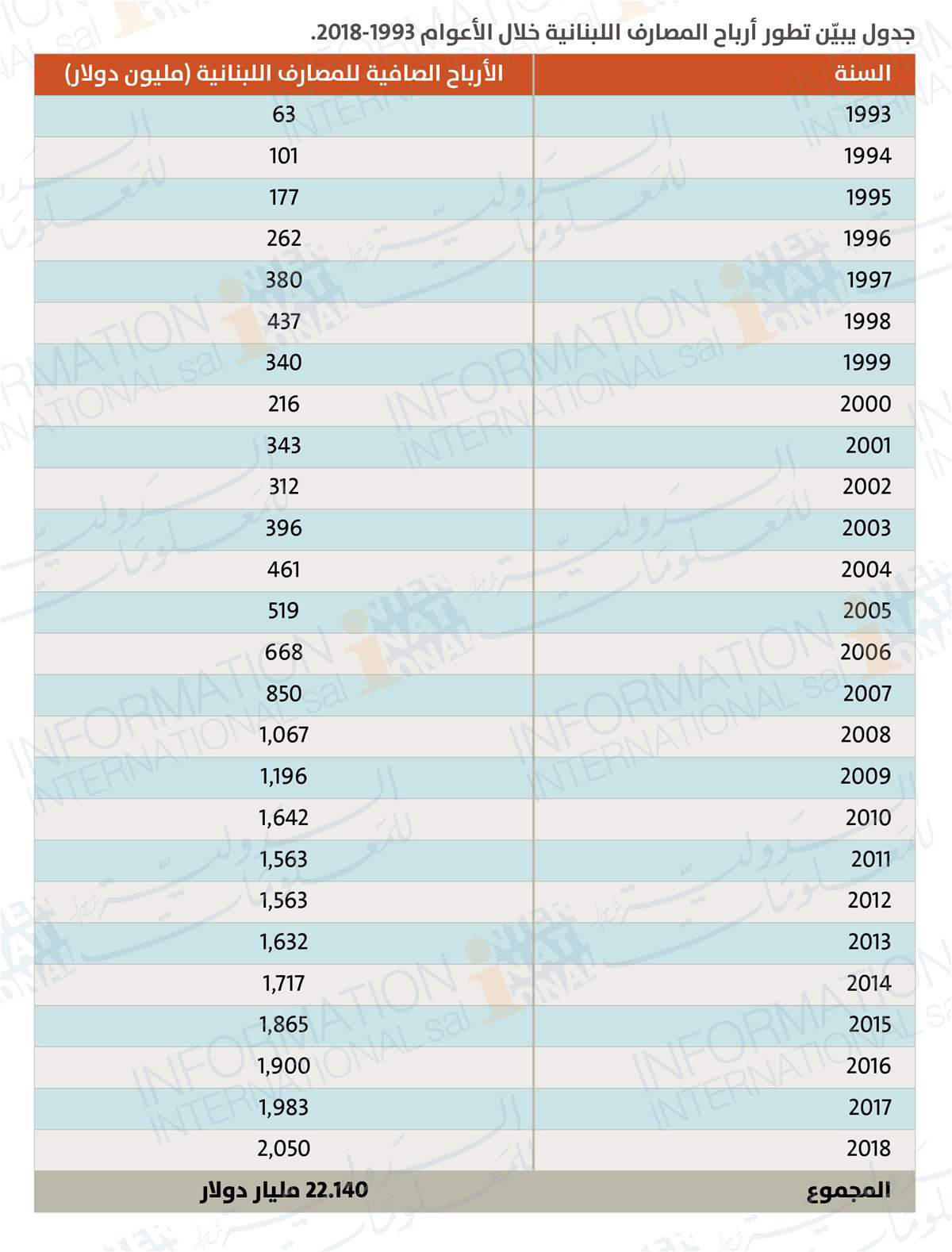

وقد حقّقت المصارف منذ عام 1993 حتى عام 2018 أرباحاً وُصفت بالخيالية وتخطّت عتبة 22 مليار دولار. عام 1993 بلغت الأرباح 63 مليون دولار، لتزيد عن الملياري دولار عام 2018. كان لمصرف "لبنان والمهجر"، "عودة"، "بيبلوس"، و"بيروت" حصّة الأسد من أرباح 65 مصرفاً تمتلك 1100 فرع، وفق ما يؤكّد الباحث في "الدولية للمعلومات" محمد شمس الدين. الأخير يلفت في حديث لموقع "العهد الإخباري" الى أنّ المصارف استفادت من "العطاءات" التي منحها إياها مصرف لبنان ومن هامش الفوائد التي تجنيها من الدولة اللبنانية، إضافة الى التسهيلات التي مُنحت جراء "الهندسات" المالية، فمثلاً عندما تكتتب المصارف بسندات خزينة بالعملات الأجنبية لا تدفع فائدة، بينما بالليرة اللبنانية تدفع فائدة. وفق حسابات شمس الدين فإنّ أرباح المصارف التي لامست 10 بالمئة هي أرباح كبيرة إذا ما جرت مقارنتها بالوضع الاقتصادي الصعب وبأرباح القطاعات الأخرى التي لم يتخط بعضها 5 بالمئة.

يشوعي: "هرطقات" مالية

الخبير الاقتصادي إيلي يشوعي يوضح أنّ المصرف المركزي ساهم في "تعويم" المصارف لجنيها أرباحاً بطريقة خيالية وجنونية مقارنةً ببقية القطاعات. يرفض استخدام مصطلح "هندسات"، بالنسبة اليه، فإنّ "الهرطقات" المالية التي قام بها البنك المركزي في لبنان أثرَت بعض المصارف و"عوّمت" البعض الآخر بمليارات الدولارات، وهو ما دفع بالمصارف الى دفع ضريبة على الربح قاربت 800 مليون دولار. الربح "الأساسي" للمصارف كان كبيراً جداً نتيجة هذه الهرطقات، وجراء سياسة المركزي التي وُضعت تحت تأثير وضغوط السياسات الحريرية التي قبل بها الحاكم وعمل على أساسها.

يأخذ يشوعي على حاكم مصرف لبنان رياض سلامة مخالفته للدستور الذي ينص صراحةً على أنّ نظامنا ليس ماركسياً مركزياً بل هو نظام اقتصاد حر ليبرالي قائم على الأسواق. فماذا فعل سلامة؟ ألغى سوقي النقد والقطع وأبدلهما بقرارات مركزية، وهو بذلك فصل الاقتصاد عن النقد ووضع الأول في خدمة الثاني بدلاً من أن يضع النقد في خدمة الاقتصاد كما تفعل مختلف البنوك المركزية في العالم. بالنسبة ليشوعي فإنّ سلامة خالف المهمة التي وُجد لأجلها وهي "عرض النقد وسيولة كافية داخل الاقتصاد من أجل تلبية حاجات الاقتصاد وبفوائد مناسبة للاستثمار لتحقيق النمو الاقتصادي مع السيطرة على التضخم والمحافظة على استقرار سعر صرف الليرة". هذا ما يجب أن يقوم به الحاكم -برأي يشوعي- الذي يُشدّد على كلمة "استقرار" لا "تثبيت" المصطلح الذي يستخدمه سلامة.

يحلو ليشوعي المقارنة بين "حاكمين". تجربة سلامة "الفاشلة" وتجربة حاكم مصرف لبنان السابق ميشال الخوري "الناجحة" والمميزة. الأخير كان لديه الجرأة لأن يصارح اللبنانيين في أوائل التسعينيات عندما قال علانيةً "أنا أفتقد الى الاحتياطات من العملات الأجنبية، وهذا الشح لن يسمح لي بعد اليوم بأن أتدخل في السوق لأدعم سعر صرف الليرة. لن أفعل ذلك لكي لا أغرق الخزينة بالديون ولكي لا أعرّض ودائع الناس للخطر". هذا التصرف مسؤول جداً ـ برأي يشوعي ـ الذي يُشدّد على أنه بهذه العقلية تُدار السياسة النقدية لا بالقيام بهرطقات متهوّرة.

إذاً، ساهمت التسهيلات التي منحها المصرف المركزي والعطاءات في جني المصارف أرباحاً كبيرة جداً. برأي يشوعي أدت المبالغة في فرض "العمولات" التي تُفرض على الزبون إزاء أي معاملة (وضع أموال ـ سحب..) الى انتفاخ الأرباح، تماماً كما أدّى الفرق المبالغ فيه بين الفائدتين الدائنة والمدينة الى تكبير حصّة المصارف من الأرباح. وهنا يستفيض يشوعي في الشرح، موضحاً أنّ لدى المصارف مصدرين أساسيين للدخل:

أولاً: الفرق بين الفوائد الدائنة والمدينة

ثانياً: العمولات على كافة العمليات المصرفية التي يجريها المتعامل مع المصرف

هذان المصدران ـ وفق المتحدّث ـ يحددان الربح "الصافي" للمصارف بعد حسم المصاريف الادارية والضرائب. هل نستطيع القول إنّ هناك مبالغة في التطبيق؟. يؤكّد يشوعي أننا كقطاع خاص ومستثمرين ومتعاملين مع المصارف نشكو من الفرق الكبير بين الفائدة الدائنة والمدينة. يهمنا أن يكون الفرق على أسفل السُلّم، لكن ما نشكو منه أكثر هو المبالغة الكبيرة في فرض العمولات، الأمر الذي عبّد الطريق أمام المصارف لتجني أرباحاً كبيرة جداً مقارنة بأرباح قطاعات كثيرة مُهملة من قبل الدولة، يختم يشوعي الذي يدعو في المقابل الى عدم تجاهل أعداد المساهمين في المصارف والذي يجعل نسبة الربح في بعض الأماكن مقبولة.

إقرأ المزيد في: خاص العهد

24/04/2024

البحرين: حلّ الأزمة لم ينضج بعد

التغطية الإخبارية

وزير مالية العدو: يجب أن نتحدث فقط بالقنابل في رفح بأقوى ما يمكن ثم نستمر في القطاع حتى تدميره تمامًا

نادي الأسير الفلسطيني: الإفراجات المحدودة عن معتقلين إداريين من سجون الاحتلال تقابلها أوامر اعتقال إداري أكثر

فلسطين: طائرات الاحتلال "الإسرائيلي" تستهدف بلدة الزوايدة وسط قطاع غزة

حماس: لإرسال فرق متخصصة في الطب الشرعي للبحث عن المفقودين في خان يونس

سرايا القدس: قصف تجمع لجنود العدو الصهيوني في محور التقدم "نتساريم" جنوب غزة