خاص العهد

هذا ما يقوله القانون في عمل "جمعية القرض الحسن"..وأجوبة عديدة على هامش الحملة المشبوهة

فاطمة سلامة

لماذا الحملة المشبوهة على "جمعية مؤسسة القرض الحسن" هذه الأيام؟ لماذا يصبّ البعض جام حقده وافتراءاته على هذه الجمعية اليوم، بينما يعود تاريخ تأسيسها إلى عام 1982؟ أين كانت كلّ هذه الأصوات المشبوهة في السنوات الماضية؟ لماذا "جمعية القرض الحسن" بالذات في الوقت الذي تبرز فيه العديد من الجمعيات في لبنان التي تقدّم قروضاً؟ هذه الأسئلة باتت ربما أكثر من بديهية وملحّة وسط اشتداد الحملة على جمعية "فرجت" و"تفرج" المواطنين في الوقت الذي يضيع فيه شقاء عمرهم في المصارف ويُحتجز دون أي مساءلة قانونية. وبعيداً عن الهجمة الإعلامية المدفوعة بمئات آلاف الدولارات كما أعلن الأمين العام لحزب الله سماحة السيد حسن نصرالله، تبدو المفارقة في كمية المعلومات "المغلوطة" التي يُروّج لها، وتبدو المفارقة في محاولة "استغباء" الناس وتعمية الرأي العام وإبعاد أنظاره عن المرتكب الحقيقي والفعلي الذي احتجز أمواله أي عن المصارف ومعهم مصرف لبنان وارتكاباته العديدة.

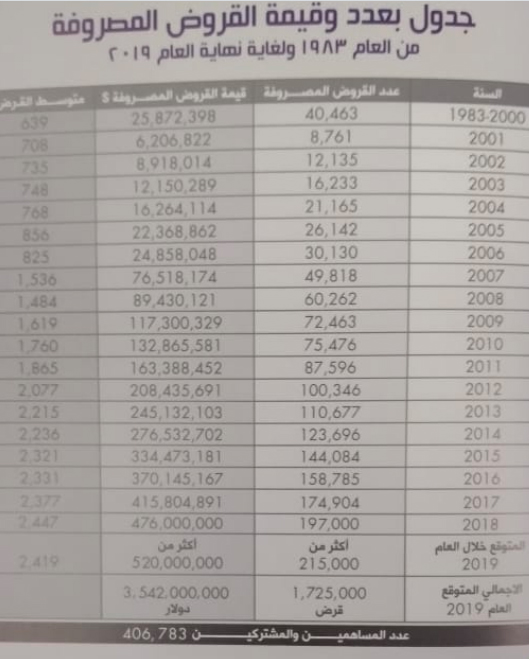

تماماً كما تتجلّى المفارقة في بناء تلك الحملة على "شمّاعة" القانون واتّهام هذه الجمعية بالمصرف الذي يعمل خارج سلطة الدولة، وبضرورة أن تتبع لمصرف لبنان، وبأنّها تتقاضى أرباحاً وتتلاعب بالتّسميات مستبدلةً كلمة "مودعين" بـ"مساهمين" ما يعني أنّها تقرض الناس من أموال المودعين، وما إلى هنالك من الإفتراءات التي تنضح بما في عقول أصحابها من حقد أعمى على المقاومة وبيئتها، في وقتٍ كان الأجدى بهذه الجهات أن تقدّم نموذج "القرض الحسن" على أنّه "طاقة الفرج" الوحيدة لتيسير الناس في وقت انعدمت فيه الثّقة كلياً بالقطاع المصرفي في لبنان. وفي هذا الصّدد، تكفي إطلالة سريعة على القروض التي منحتها هذه الجمعية طيلة السنوات الماضية لتُرفع القبعة لطبيعة عملها وخدمتها للمواطنين من كافة المذاهب والطوائف. على سبيل المثال لا الحصر، فالجمعية التي تملك 31 فرعاً في لبنان، صرفت عام 2018 197 ألف قرض بقيمة 476 مليون دولار. وفي عام 2019، صرفت الجمعية 200 ألف قرض بـ480 مليون دولار.

عمل الجمعية قانوني وهي حائزة على ترخيص من وزارة الداخلية عام 1987

أحد الخبراء القانونيين المطّلعين عن كثب على عمل جمعية مؤسسة "القرض الحسن" طيلة السنوات الماضية، يُجيب في حديث لموقع "العهد" الإخباري عن العديد من الأسئلة المشبوهة والإفتراءات المدفوعة التي روّج لها البعض خلال الأيام الماضية والتي تزامنت مع عملية خرق خائبة، فيلفت بدايةً إلى أنّه وعكس ما يروّج البعض بأنّ عمل الجمعية غير قانوني، فإنّ الجمعية حاصلة على ترخيص لإعطاء القروض من وزارة الداخلية اللبنانية عام 1987 بموجب علم وخبر 217/أ.د. وبحسب الخبير، هناك العديد من الجمعيات الموجودة في لبنان تعطي قروضاً دون أن تأخذ رخصة من مصرف لبنان كما يطالب البعض. وهنا يعبّر الخبير على هامش الحديث عن وجهة نظره فيقول :" بغض النظر عن أنّ الجمعية قانونية، هل تُقدّم التبعية لمصرف لبنان الضمانات للناس؟ للأسف رأينا ماذا أنتجت هذه القانونية ورقابة مصرف لبنان وما تسبّبت به من خسارة لأموال المودعين وجنى عمرهم". ويسأل الخبير :" لماذا اليوم كل هذه الهجمة على هذه الجمعية؟ هل لأن الثّقة انعدمت بالمصارف وبات المساهمون يرون في المؤسسة ملاذاً لهم لحفظ أموالهم؟.

الجمعية تتقاضى رسوماً إدارية زهيدة لا فوائد

ينتقل الخبير من الشق القانوني إلى مسألة اتّهام الجمعية بتقاضي فوائد على القروض، فيلفت إلى فلسفة عمل المؤسسة التي تقوم على إعطاء القروض "الحسنة" للناس أي القروض بلا فوائد. طبعاً هذا لا يُلغي أنّ هناك رسوماً إدارية مقابل الجهد الإداري المبذول في عملية صرف القرض وتسديده لتغطية مصاريف المؤسسة وهي رسوم تكاد لا تُذكر ترتبط بكل تسديدة ولا ترتبط بقيمة المبلغ. قيمة هذه الرسوم تبلغ دولارين عن كل تسديدة سواء كان المبلغ مئة دولار أو 1000 دولار أو غير ذلك. وبناء عليه، فنحن لا نتحدّث عن فوائد كما يزعمون فالفائدة تكون عندما يرتبط الرسم بقيمة المبلغ.

فلسفة عمل الجمعية تدحض افتراءات البعض

نقطة أُخرى يتوقّف عندها الخبير تتعلّق باتهام البعض الجمعية بـ"التحايل" على المسميات واستبدال كلمة مودعين بمساهمين ما يعرّض أموال هؤلاء المودعين للخطر نتيجة إقراض الناس منها". ورداً على هذه المزاعم، يوضح الخبير أنّ الجمعية ولكي تؤمّن مصادر التمويل للقروض لجأت إلى الناس "الميسورة" طالبة منهم أن يدعموا الناس المحتاجة عبر القروض، وهذا مبدأ عمل الجمعيات الخيرية التي تربط الناس الميسورة بالمحتاجين، وكانت الفكرة بأن قالت الجمعية لهذه الطبقة الميسورة :"بدل أن تتبرعوا بإمكانكم وضع مبلغ معيّن من المال على شكل مساهمات ما يعود عليكم بالأجر والثواب". وهنا يوضح الخبير أنّ خطاب الجمعية ديني وخيري واجتماعي، وهي لا تساعد الطائفة الشيعية فقط بل كل المقيمين على الأراضي اللّبنانية من كافّة المذاهب والطوائف ما يعطيها طابعاً وطنياً ودينياً واجتماعياً. يذهب الخبير أبعد من ذلك، فيشير إلى أنّ البعض وفي سياق افتراءاته يفسّر المساهمات على أنّها إيداعات ويتذرّع بأنّ الإيداعات وفقاً لقانون النّقد حكراً على المصارف. يناقش الخبير في أصل قانون النّقد والتسليف، فيسأل:" لماذا الإيداعات حكراً على المصارف وفي الكثير من الدول هناك جمعيات ومؤسسات خيرية ترعى أموال الناس؟. لافتاً إلى أنّ الواقع بيّن ماذا فعلت هذه المصارف بمدّخرات الناس والتجربة كانت خير دليل.

مقارنة بين الجمعية والمصارف وهذه هي الضمانات

وفي هذا الصّدد، يُجري الخبير نوعاً من المقارنة بين "جمعية القرض الحسن" والمصارف ليُدلّل على الضمانات التي تقدّمها الجمعية للحفاظ على أموال الناس. لكنّه يسأل بَداية:" هل ضمانة المصارف في الرقابة الحاصلة من مصرف لبنان في الوقت الذي لم تنتج منه هذه الرقابة شيئاً سوى ضياع أموال الناس؟، مضيفاً في هذا السياق:" يتّهمون الجمعية بعدم قانونيتها لعدم تبعيتها لمصرف لبنان، بينما بيّنت التجربة أنّ في نظامها ضمانة ومِصداقية، فما أن يطلب الفرد أمواله حتى يحصل عليها فوراً". وهنا يتوقّف المتحدّث عند طبيعة عمل المصارف، فيسأل: لماذا أفلست؟". وفق حساباته، أفلست لأنّها تأخذ أموال الناس وتسلّف بفوائد كبيرة للدولة،أو تسلّف بضمانات عقارية في الوقت الذي ضرب فيه القطاع العقاري، وإما تعطي قروضاً بضمانات على الراتب، ما جعل كثيرين عاجزين عن الدّفع جراء الأزمة الإقتصادية والصرف التعسفي من المؤسسات وبالتالي فقدان الوظائف، وعليه فإنّ نسبة المخاطر باتت عالية جداً على أموال الناس. وفي المقابل، تبدو الصورة مختلفة في "جمعية القرض الحسن" -يقول الخبير- الذي يلفت إلى أنّ هناك العديد من الضمانات التي تكفل عدم المس بأموال الناس، من بينها ضمانتان أساسيتان:

1- القروض بضمان الذهب حيث تنص سياسة الجمعية على أن لا يزيد المبلغ عن 70 بالمئة من قيمة الذهب، وبالتالي فإن الضمانة تصل حد الـ130 بالمئة.

2- القروض بضمانة الكفيل بحيث يتمّ إقراض المدين بنفس المبلغ الذي وضعه الكفيل في المؤسسة ما يعني أنّ الضمانة مئة بالمئة.

وبناءً عليه، يشدّد الخبير على أنّ نسبة المخاطر على أموال الناس معدومة وتبلغ صفراً.

ماذا عن الـ"ATM"؟

وحول الضجة الكبيرة التي أُثيرت حول استحدات الجمعية خدمة الصراف الآلي "ATM"، يقول الخبير القانوني أن لا شيء في قانون النقد والتسليف وتعاميم مصرف لبنان وقانون العقوبات وقانون التجارة يمنع أي مؤسسة أن يكون لديها "ATM". لا يتفهّم الخبير كل الضجة التي أثيرت على هذه الخدمة التي هي عبارة عن "روبوت" يحل مكان الموظّف يقبض عبره الناس أموالهم. برأي الخبير، فإنّ مطالبة البعض برخصة لهذه الخدمة من مصرف لبنان ليس في محله. حين تكون هذه الخدمة تابعة لجهة مرتبطة بمصرف لبنان تتطلّب رخصة، أمّا في حالة "جمعية القرض الحسن" فهذه الخدمة تابعة لمؤسسة وخاصة بموظفيها والمتعاملين معها، وبالتالي لا تتطلب أي رخصة.

الحملة لم تؤثّر على الجمعية: هناك زيادة في المساهمات

وفي الختام، يسأل الخبير القانوني: أين يريدون للناس أن تذهب وتضع أموالها بعدما حاصروا بيئة المقاومة ومنعوها من الدخول للمصارف أولاً، وبعدما تهرّبوا من أموال الناس ثانياً؟. ويُطمئن الخبير القانوني بأنّ الحملة المشبوهة لم تؤثر على المؤسسة أبداً رغم دعوات الإعلام لسحب الناس أموالها وتخويفهم. على العكس من ذلك، هناك زيادة في المساهمات ولم نواجه أي سحوبات غير اعتيادية، تختم المصادر.

وفي ما يلي أبرز المؤسسات الإقراضية في لبنان والتي تتبع في طبيعة عملها نهجا شبيها الى حد ما بجمعية القرض الحسن:

إقرأ المزيد في: خاص العهد

24/04/2024

البحرين: حلّ الأزمة لم ينضج بعد

23/04/2024

ما بعد هاليفا.. موجة من الاستقالات؟

التغطية الإخبارية

لبنان: درجات الحرارة تلامس الـ 36 درجة غدًا مع غبار في الأجواء وسوء في الرؤية

كهرباء لبنان: إمكانية تسديد الفاتورة بالدولار أو الليرة

لبنان: شركة طيران الشرق الأوسط تعيد تشغيل رحلة إلى باريس بعد إلغائها

لبنان: وفد من القومي زار منزل الأسير يحيى سكاف في المنية

شهيد وعدد من الإصابات في استهداف الاحتلال مجموعة من المواطنين شرق البريج وسط قطاع غزة